穷人怎么致富

在这个世界上,物以类聚,人以群分。如图。学问之道,分为“体、用、术”。《人文经济学会》有很多位经济学家,他们的水平都是极高明的。可是他们的学问,集中在“体”。“体”,就是大道理。就是经济学的逻辑。如张五常讲《经济解释》,关于成本,关于利率,就可以写几万字。这些都是很重要的。每一篇都是经典。可是“体”这玩意,他有一个缺点。他不赚钱,他接触不到钱。哪怕一些皓首穷经的老教授,天天坐在书房里。冥思苦想一辈子,可是他们穷一辈子。天天被师娘骂,天天没米下锅。就领一份死工资。去卖书么,卖不了几个钱。而我们这个圈子,比较侧重于“用”。牛顿三力学确立了,真正赚钱的,是通用汽车。造汽车发动机的人。香农的信息论确立了。中国移动才赚了大头。我们就是那个研究“用”的人。怎样将经济学知识,转化为金钱。

通胀

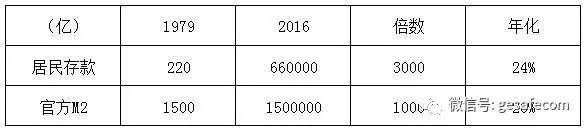

言归正传。我们首先来看一张图表。这张图,是中国的货币供应量。其中,1979年刚开始改革开放时,这个数字接近于零。确切的说:居民总存款约220亿。而今天呢,居民总存款,大约是66万亿。二者相差:3000倍。

中国的数字,是全世界最复杂的。譬如这个1979年的数据,M2是居民存款的7倍。当年又没有什么金融渠道,连商业银行都没有。你这数字怎么来的。但是呢,无论有多少重重迷雾。你把时间拉长了看,则所有的阴谋诡计,全部都是躲藏不住的。如果时间拉长到36年。则中国的货币增长,在1000~3000倍之间。另外一方面,我们再来看国力。或者说“实物资产”。国力的增长,GDP数字也是一个巨大的谜。但是我们可以假设一下。我给出的数字,是每年9%

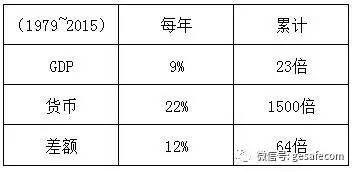

我们看回这个表格。在过去的三十六年,中国的“国力”GDP实质增长23倍。一跃成为一个国际性的大国。钢产量,电产量,基本都是这个数量级。而货币方面呢,我们取一个中间值:1500倍。通货膨胀就是64倍。货币每年加+22%,但经济只增长9%,当中有一个缺口12%。这个就是通货膨胀。关于通货膨胀的话题,一直是一个忌讳。官方的“通胀数据”,永远只有1~2%,36年累计通胀,官方数字一共只有4.9倍。但是,你把时间拉长了来看。效应是很明显的。“钱变毛了”。实际老百姓自我感受,在64~100倍之间。

1979年时,有一个口号,叫做“36元”。意思是一般技工,初中毕业文凭。去工厂里做起薪36元。而现在,基本是2000~3000元。1980年代,买一个白馒头,5分钱。现在你看一个馒头多少钱。我们生活在一个通货膨胀的世界。请你抄下来:每六年物价翻翻。每年大约12%。

中产阶级

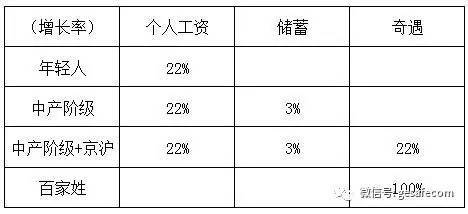

今天人文给的题目,叫做《中产阶级如何保护自己的财富》。我们讲一下“保护”的概念。“保护”的意思,不是让你吃不上饭。饿得去当乞丐。保护的意思,是想维持你的“社会地位”不下降。以前是多少名,现在还是多少名。以前是衣冠荣耀,以后还是衣冠荣耀。那么,你需要“排名不下降”的话,你需要的“增长”速度是多少。+22%请大家一起看着着个+22%的数字,凝息静气,默哀三秒钟。如果中产阶级想要“保护”你的财富,想要社会排名不下降。你的增长,必须达到每年+22%,这个不是理论,这个是结果。

有些人问,不可能的。你这个算法是瞎扯。世界上不可能有任何人,达到这个回报速度。连巴菲特都没有。那么我问你,1980年时,你有多少钱。一万元没有吧。而2016年,你有多少钱。在座的北京土著不少,那你二套房子,你就是一千万了。卅六年,年均复合增长+22%。中国人的财富增长,每一个人都超过了巴菲特。你要问这千万怎么来的。臣妾不知道啊。

全要素增长

我们来看这个表格。首先解释一下个人工资增长,每年+22%。如果你算一下复利,^16年,大概是24倍。比房价快一点。2000年时年薪2W,到了2016年年薪50W。这个22%,由二部分组成。9%+12%。其中的12%,是社会平均通胀率。哪怕你做的是一成不变的工作,例如餐厅营业员,送快递外卖的,带小孩的月嫂。你的工资也是每年都在增长的。营业员每年加薪+12%,而另一方面,则是9%“高薪职位的出现”。在1979年时,几乎没有高薪职位。没有高科技,高技能的职位。大家都是技工,都是中专文凭。而到了2016年,有投行,有外企,有码农,有高管,有国际贸易,有律师。这些都是以前不存在的“高级”职位。人生需要有追求的。如果你不升职,你就等于在退步。我们仔细观察这个表格。人的收入,分为三大部分:工资、利息和外快(主要指房地产),这里面,问题主要出在“储蓄”一环。储蓄的回报非常低。通常中国的“无风险利率”只有3%。如果你要“全要素”增长+22%,则你必须“工资+储蓄+奇遇”都增长+22%,但是金融市场的回报非常低。除非你是彻底的无产阶级,否则你必然被社会抛弃。

有些人问,怎么破。今天的主讲是《中产阶级如何保护自己的财富》。那么,怎么破。答案是,听好了,请凝息静气三秒钟。答案是:没法破,因为我们还有第四行,还有百家姓的第一个姓。前面三行加在一起,他是一个“负和游戏”。屁民加屁民加屁民,他还是负和游戏。因为还存在一个发钞机构。他每年几万亿,几万亿地投资重型项目。开发东,开发西,铁公基不停地亏损。这些钱哪来的,就是前三行亏的。所以前三行总体是一个负和游戏。中产阶级就一个整体,是不可能被拯救的。我们只能救出很小的一个群体,譬如说几千个人(括弧,买票的)。

收入年龄格局

岔一句题外话。我们仔细看这个表,其实他给人的冲击是震撼的。最大的一个差异,发生在“年轻人/老年人”之间。我们看到,年轻人,还在上班的那群人,他们的工资以+22%的速度在增长。老年人储蓄收益只有3%。中国的收入架构,是高度向年轻人倾斜的!很有可能你三流大学一毕业。拿8000元的工资。但你的薪水,已经比做了一辈子“高级工程师”的你的父母还要高。年轻人折腾几年,就有了一二百万,三五百万积蓄。几年时间,超过了你父母一辈子的收入。这造成什么结果呢,造成了社会上,政治上,人文上,巨大的差异!

中国的年轻人,具有巨大的话语权。他们可以发出自己的声音,拥有想象力和创造力。可以轻易地撕碎旧秩序(地段)。社会变革极快。因为财务实力就是根本。你有了高工资,高积蓄,你就不用听父母的话。他们也没什么资格管你。而你想象一下,所有的资源和权力都掌握在老人手里。这个社会会变成什么样子。

你譬如看隔壁日本的例子。中国每年工资+22%,你父母50岁了。一辈子累次加薪,工资才5000元。你一毕业就是8000。而日本的老人有500~600W日元的年薪。新进社员只有200~300W日元年薪。论储蓄的话更加不能比。所以日本年轻人几乎无法反抗老年人。象《半泽直树》这样中古主义价值观依然横行。二者社会结构完全不同。

在法国,年轻人有一句谚语,“爷爷抢你的女朋友”。因为法国年轻人失业率在30%以上,而几乎全部的社会财富和权势,都掌握在60岁的爷爷手里。年轻人真是恨死了。30岁美女这一个档次,几乎全都被60岁爷爷抢走了。

香港人有一句老话,所谓“手停口停”。哪天你不上班了,你立刻被社会淘汰。中国的劳动回报率,和资产回报率,完全不成比例。国民财富的分配,高度向人力资源倾斜。地主几乎没有可能击败长工。“富人越来越穷,上班族越来越富”。社会逆袭频繁。谁是社会主义国家,中国就是全世界最社会主义的国家。“收入年龄格局”是一个很大的话题。但是和我们今天的主题无关。我们就不展开了。

中产的陷阱

言归正传,底层爬到中产容易,中产爬到富人困难。我们还是讲回中产阶级的话题。观察这个图表。中产阶级有一个“天花板”现象。当你很穷的时候,你只有“工资—结余”。这个时候,你的净资产是不断增长的。但是你成为了中产阶级之后,你就拥有了二样东西,“工资+储蓄”。其中,工资每年都在增长。储蓄名义回报+3%,实际通胀13%,每年缩水-10%,一百万元过年就剩90W。你的人力资本,可以保值增值。在座每一个大学生,都价值1000W。你的金融资本,无法保值。当你的“积蓄”到了一定程度之后,“储蓄缩水”的效应,会超过你的工资结余。简单地计算一下。如果每年缩水-10%则你财富的上限,就是“工资”的10倍。好比你每年省吃俭用,能省下40W。则你资产的上限,就是400万。从名义上,好像你每年余额宝又拿了多少利息。公司发年终奖,钱包又丰厚了。总储蓄从400W增长到了500W。可是2019年的500W,可能和2017年的400W,其购买力是完全一样的。你的真实财产并没有增加分毫。

在中国的特色是:底层爬到中产容易,中产爬到富人极难。我们纵观历史,各位的父母,可能是很非常非常勤劳,非常非常节俭的人。他们一辈子省吃俭用,连给自己添一件新衣服都不肯。可是几十年辛劳下来呢。仔细看看,他们也没多少钱嘛。论积蓄,或许也就几十万。老破房子一套。一生积蓄,还没有子女二三年赚得多。那么,我要问。毕生的积蓄,毕生的辛劳,毕生的节俭。值得么。你的青春,你的苦难,你的无数忍受,无数次克制欲望,值得么。今天我们说的话题是《中产阶级如何保护自己的财富》。其失败的典型,就是你的父母。如果你不想象你的父母一样,辛劳一辈子二手空空。你就不能走他们的老路。得跳出这个大坑。

自救之道

好了,我们现在要提解决方案了。如果你不提解决方案,你就是个大骗子。如果你说这个不对,那个不对,把所有的陷阱都骂了一遍。但是到最后,你却又提不出解决方案。那你就是卖大力丸的。我们首先来看这张图。这图由左到右。最左侧的部分,是储蓄端。中间,是资产端。右侧,是贷款端。在长达几十年的时间里,包括在座各位的父母。他们所享有的唯一选择,就是“储蓄”。好比1960~1970年代。你的父母拿到了钱以后,只能够去存银行。除此之外,任何投资渠道都没有。

(本文来源于图老师网站,更多请访问http://m.tulaoshi.com/licai/)一直到今天,社会上最主流的“理财思路”。好比你地摊上买一本《理财周刊》,或者跑到私人银行里有《专享理财经理》,或者跑到美国加拿大有Block R。用一句话概括,叫做“构建以股票为核心的资产组合包”。这些机构的共同特点,就是让你做资金的“借出方”。你是债主,吃利息的。你是黄世仁。这些产品的特点呢,就是容易,极其容易。简直可以说是“跪式服务”。你跑到银行里,说我要拿300W元出来。买一个73天的理财。那么银行客户经理,肯定是泡咖啡端茶,难保还要送几桶粮油。你如果去Private Bank贵宾厅的话,富丽堂皇,简直是孵咖啡馆享受了。人家偶尔还要请你出国旅游。但是这些事情的背后。是你的“财富”增值率极其极其缓慢。

一般Mass Market无风险投资的收益率,就只有3~4%左右。根本跟不上通货膨胀率。就象洪晃说的,交给DB(德意志银行)私人银行,都快被整理成无产阶级了。比储蓄更高一级的呢。是“资产”。所谓的中级玩法。一直有人问我,“USD/CNY在升”。“去换点外币好不好,欧元,日元,哪一种货币最好”。我的回答是:“不要持有任何货币”。也不要持有任何类似于准货币的东西。譬如债券,理财,债券基金。因为全世界的货币,都跑输“实物资产”。不仅仅是中国这样,你去美国,欧洲,哪怕日本,都是这样。中级的玩法,是持有“实物”。最有名的实物,当然是房产。除了房产之外,你还有红木,字画,汽车车牌,摊位,特许经营权,学区,高速公路,景点门票。被很多人忽视的,其实是“特许经营权”。好比我在清华门口,路口有个煎饼果子摊。这个摊位是合法的,城管不会管。这项权益,就非常值钱。

你譬如说一个大腕想娶煎饼西施的女儿吧。那丈母娘就不客气地说,“我这个流动摊贩的铺子,比你那辆奥迪车还值钱”。因为煎饼果子,还有摊位的租金,都是不断上升的。而且升的速度很快。你从5元的双蛋,涨到6元,这就是20%的涨幅。再譬如说高速公路的路权,他也是非常值钱的。因为高速公路本身的车流量在增长,平均大约每年+15%。但是另一方面,高速公路的门票也在涨价。从5元,到10元,15元,20元。这就是一个平方数增长的模型。因此一些高速公路公司,刚建成的时候路上几乎连车都没有。大家都骂亏损。可是几年以后,却成了金娃娃。到了“中级阶段”买资产这一个级别,他的主要问题是,资产的选择面是很窄的。资产是有门槛的,并不是每一个人,都能把现金转化成资产。

众所周知,房产是要巨款的。一套房子至少200~300W。小额的资金,就无法买入首付。而且还有限购限贷的问题。而高速公路路权,旅游景点门票,特许经营的牌照。这些资产就更加难以获得了。甚至有时候得通过股票市场,才能获得一点份额。而这个时候,你就会受到股票从业人员的剥削。在这里,我们要卖各位一个关子。

全世界最好的资产是什么?然后,我们进入到第三步。也就是高阶的玩法。这个世界上真正赚钱的是什么?是债务。在一个恶性通胀的环境中,什么资产升值最快?是债务。如果年化通胀12%,而利率只有4%,则什么资产升值最快?是债务。超级亿万富翁是怎样发财的,杠杆式收购的债务。

我们讲个故事,中国的富豪,分为二种。一种,是马云,马化腾。一种,是王健林,贾跃亭。这二者的区别呢。马云,马化腾,他们主要是有了一个非常成功的产品。譬如像马云,他最天才的思想,就是成立了淘宝网。或许还有支付宝。淘宝目前有8亿用户,每天200亿的销售额。马云所有的成功,都是以淘宝的流量眼球为基础。腾讯的脱颖而出,则是基于微信。微信的巨大成功,使得腾讯股票翻了三倍。远远拉开了与百度的距离。

“二马”的成功,都是因为他们有一个超级成功的明星产品。是基于产品的CEO。而中国的富豪榜上,还有另外一群人,譬如说王健林。王健林靠什么起家。靠万达广场。万达广场”是一种非常“重资产”的项目。你的单个万达广场,可以说很赚钱,租金回报达到8~9%。房价升值,大概是一倍。投100亿开发,建完以后大概值200亿。但是这样的发财速度,依然和“二马”是不能比的。

BAT才是真正的“轻资产”项目。微信如果再多几亿用户,他要增加的,也无非是多几排服务器。那么,是什么支撑着王健林的财富,超过5000亿大关。压过马云,马化腾,成为中国首富。主要是“债务”。他可以不停向银行贷款,然后杠杆式开发。接触过万达内部资料的人才知道,一直到2006年,王健林一共只有4家万达广场。他虽然是大富豪,但并不是顶级亿万富豪。

而今天,万达集团拥有80座万达广场。另外还有70座在建。我打一个比方,假设你2006年时,你拥有4套房子。折腾扩张到今天,你能够拥有80套房子么?所以这是一个了不起的能力。这就是所谓的“财技”。整个万达集团,帮公司赚钱最多的人,其实是CFO。CFO不是管你什么管理,报销之类的。CFO最主要的工作,是“融资”。CFO每年要向市场上融资2000亿以上。“要借钱”,这才是了不起的能力。这才是核心技能。你去看华尔街,世界500强。真正能升上董事长的位置。一般只有二种人。一个是职能部门的CEO。譬如Jeff Immelt以前就是GE医疗的CEO,一个是CFO。“负债”这条科技树,是真正的百亿级科技。你以后要成为十亿,百亿,关键靠从这条线走下去。只不过你要问,“我小老百姓,银行怎么会借我100亿啊”。

Good Question,这就是你没钱的原因。但问题是,银行会不会借给你100亿。答案是不会的。平民小百姓,哪里借得到钱啊。所以我们就列出了这低、中、高三级模式:低级模式:存钱。银行经理跪式服务。中级模式:资产高级模式:借钱。你去跪银行经理。

关键是模式

怎样跨入更高的社会阶层。怎样从屌丝阶级跨入中产阶级,怎样在中产阶级维系住社会地位,并进一步跨入上层阶级。很多人回答:“勤奋”。这是不对的。终你们一生,你们可能都没有机会遇见一个亿万富翁。不会有人给你明悟的指导。中产阶级要成为富人,最关键的是“模式”。你如果研究资产回报率,研究余额宝的收益率,到小数点后面零点点点。则你这辈子,大致是没有什么出息的。赚钱最主要的一件事,是“模式”。千万有千万的模式,上亿有上亿的模式,百亿有百亿的模式。你如果保持着穷人的模式,靠省吃俭用。想要达到中上流社会,终身无望。“百亿”“千亿”这种宇宙怪物,咱们暂时就不讨论了。如果你作为一个1000W左右的中产阶级。你想要保护自己的财富,并冀望进一步向上爬。则你最关键的是“模式”。

如图。你要尽可能地向右爬。离开“存钱”模式,银行送你大米和金龙鱼。别贪小便宜。你要至少爬到“资产”模式,实物资产有11~12%的回报,随通胀水涨船高。* 最佳实物资产是什么,是孩子。但是“资产”很难获得。至少比银行存折难以获得。转化为实物资产,就足够你劳心劳力了。筛掉一大片社会上无能的人。而如果你想出人头地,“持有资产”还是不够的。这只能够让你不输,不能够让你赢。如果你想跑得比全社会更快。快过+22%,你得追求“负债”。杠杆式,负债式发展。这里面的难度,就非常非常大了。并且衍生出一系列的科技树,全部都是围绕着负债展开。